「税金が安くなって手取りが増える!」というニュースを見て、安心していませんか?

実は、現在の制度において最も注意すべきなのは、所得税の減税効果を「社会保険料」が吹き飛ばしてしまう罠です。税金と社会保険は全く別のルールで動いているため、ニュースの表面だけを追うと家計の計算が大きく狂ってしまいます。

本記事では、複雑な「税と社会保険の壁」の違いを徹底的にかみ砕き、あなたの働き方別で「結局、手取りはどうなるのか?」を分かりやすく解説します。

- 「178万円」は所得税の話: 基礎控除等の引き上げにより、年収に関わらず多くの会社員やパート層で「所得税」は減税(手取り増)の恩恵を受けやすい。

- 最大の罠は「社会保険の壁」: 税金が安くなっても、扶養を外れて社会保険(106万円/130万円の壁)に加入すると、年間十数万円の負担増が発生する。

- 取るべきアクション: 自分の「年収帯」と「扶養か・自己加入か」をセットで確認し、働き損を回避する固定費見直しや資産防衛を組み合わせることが必須。

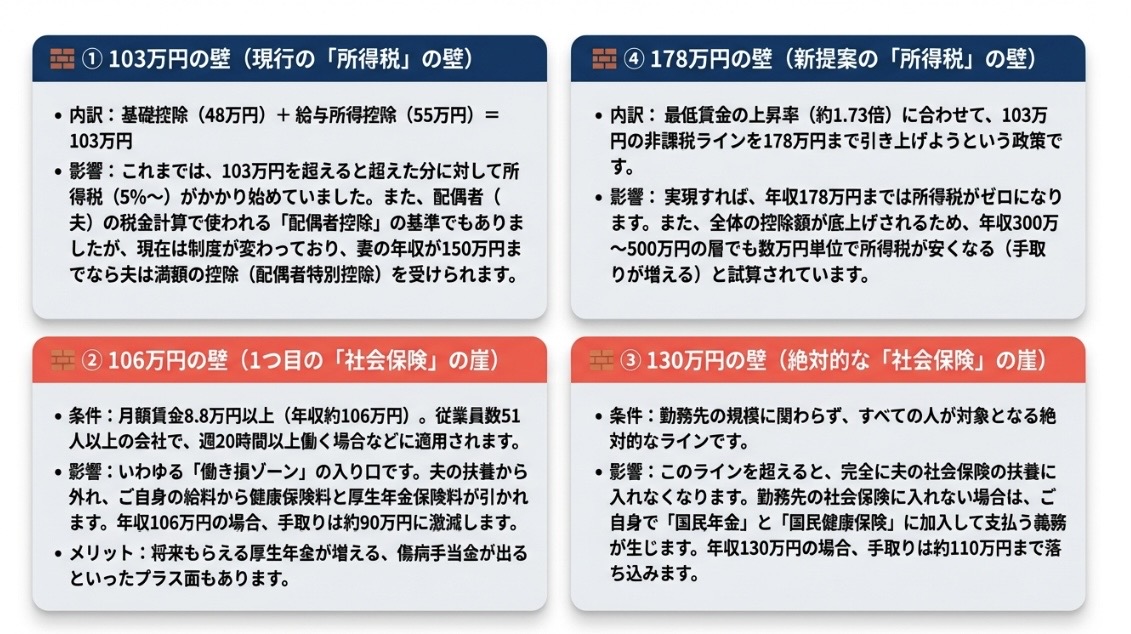

1. そもそも「178万円の壁」とは?(税金の話)

ニュースで頻繁に耳にする「103万円の壁を178万円へ引き上げる」という議論。これは結論から言うと「所得税(税金)がかかり始めるスタートラインを遅くする」という話です。

物価高で苦しい家計を助けるため、国が「非課税で稼げる枠」を拡大する政策です。これにより、パートやアルバイトの方だけでなく、年収500万円以上のフルタイム会社員であっても、基礎控除額が拡大することで年間数万円〜の所得税減税(手取りアップ)の恩恵を受けられる仕組みになっています。

2. 【重要】税金が安くなっても「社会保険」で手取りが減る罠

ここからが本題です。「税金が減るならハッピーだ!」と労働時間を増やすと、思わぬ落とし穴にハマります。税金と社会保険は、判定ルールが全く違う「別ゲーム」だからです。

■ 税金は「階段」のように少しずつ増える

所得税は、非課税ラインを超えたら全額に税金がかかるわけではありません。超えた分の金額に対してのみ税率がかけられます。そのため、「壁を超えたせいで手取りが逆転して減る」という現象は基本的に起こりません。

■ 社会保険は「崖」のように一気に引かれる

一方で社会保険には「106万円の壁」「130万円の壁」が存在します。この壁を超えて夫の扶養から外れた瞬間、年収の約15%(年間十数万円)が社会保険料として一気に引かれます。

これが悪名高い「働き損(手取りの逆転現象)」の正体です。税金が1万円安くなっても、社会保険料で15万円引かれたら、家計はマイナスになってしまいます。

3. 働き方別・手取り変化シミュレーション

では、我々は自分の状況をどう判断すればいいのでしょうか?

以下の表で、あなたの「働き方」に合わせた手取りの変化を確認してください。

4. 損しないための「3ステップ確認法」

ニュースに踊らされず、自分の手取りを正確に把握するための手順は以下の通りです。

勤務先の従業員数や労働時間を確認し、自分が「106万円」と「130万円」どちらの壁で社会保険に加入義務が発生するかを明確にします。

もし社会保険に加入した場合、保険料で手取りが減る「働き損ゾーン」を算出。このゾーンを飛び越えて思い切り稼ぐか、壁の手前で抑えるかを決断します。

所得税の減税によって増えた手取り額(月数千円〜)は、生活水準を上げるのではなく、そのまま新NISA等の積立投資へ回す「仕組み」を作ります。

「手取りが増える」を当てにしない家計防衛

政治の議論は複雑であり、最終的な制度設計で「期待していたほど手取りが増えなかった」となるケースは多々あります。外部環境(税制)の変化に依存するのではなく、自分でコントロールできる「固定費の削減」と「資産運用」が最強の防衛策です。

格安SIMへの乗り換えや不要なサブスクの解約で月1万円浮かせることは、年収を上げて税金を引かれるよりも圧倒的に効率的です。浮いたお金はインデックス投資に回し、「自分の資本」を育てていきましょう。

よくある質問(FAQ)

Q. 結局、年収いくらで働くのが一番お得ですか?

一概には言えませんが、社会保険料を払いたくない場合は「ご自身の壁(106万または130万)のギリギリ手前」に抑えるのが無難です。逆に、将来の年金を増やしたい場合は、働き損ゾーンを抜ける「年収130万円以上」を目標に思い切り働くのが正解となります。

コメント