家計防衛マニュアル

【日銀会合前】住宅ローンの「変動 vs 固定」最終判断表

📅 作成: 2026/03/05

🔄 更新: 会合結果を随時反映

🔄 更新: 会合結果を随時反映

💡 最初に結論(迷ったらここだけ)

- 変動は「短い金利」の影響、固定は「長い金利」の影響を受けやすい(銀行ごとに差あり)。

- 日銀会合で見るべきは ①短い金利の方向 と ②長い金利の動き。住宅ローンはこの2つが“別々”に動くことがある。

- 今日の結論は「金利を当てる」ことではなく、「我が家が破綻しない形」に落とすこと。

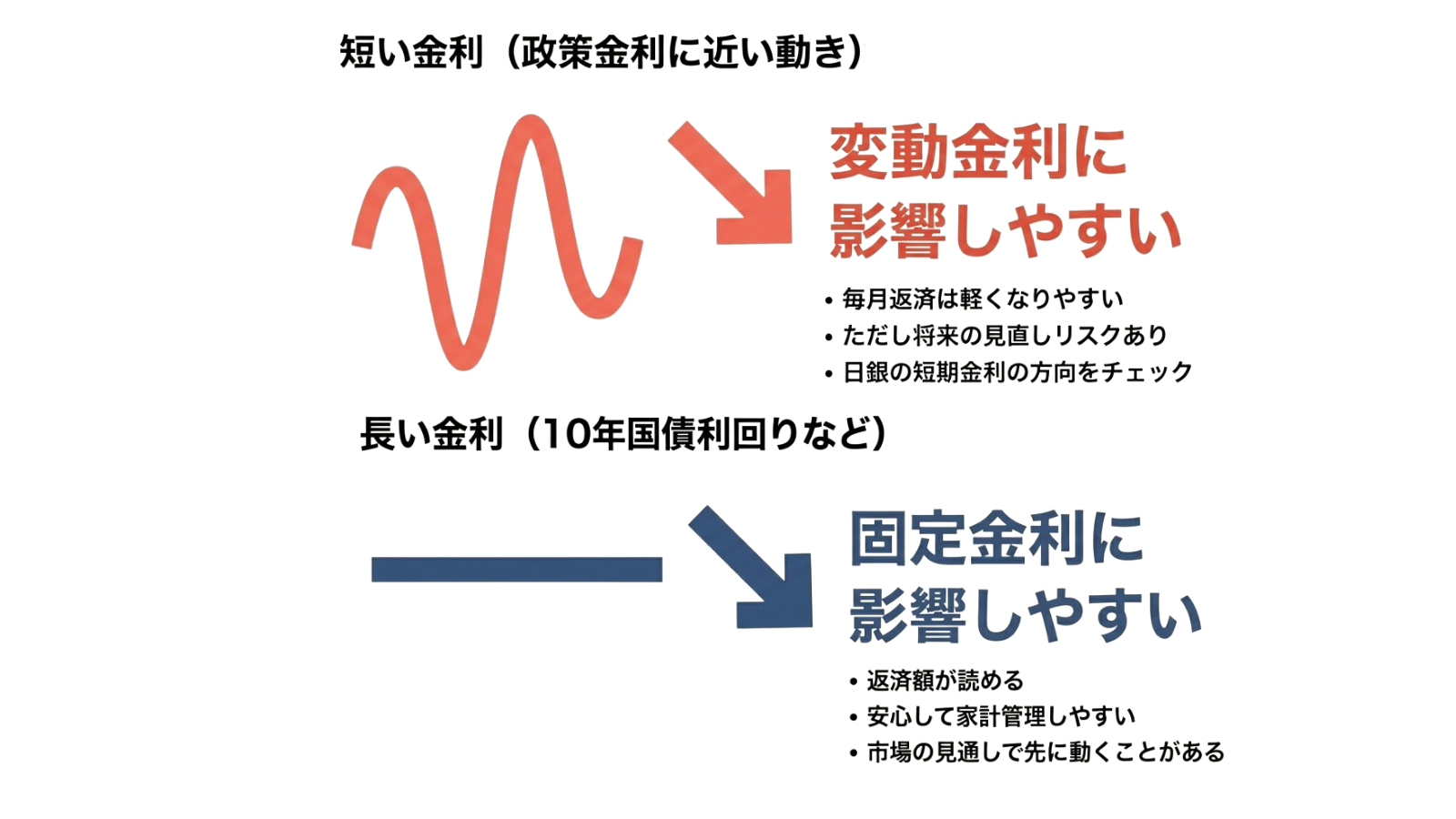

まず前提:金利は1種類じゃない

“金利が上がる/下がる”というニュースは、実は どの金利の話なのか が一番重要です。住宅ローンは大きく2つの金利で考えます。

図:住宅ローンは「短い金利」と「長い金利」の2つで考える

🔍 日銀は何を動かすの?(一次情報)

日銀の金融政策では、短い金利と長い金利を分けて示す局面があります。日本銀行「当面の金融政策運営について」

日銀の金融政策では、短い金利と長い金利を分けて示す局面があります。日本銀行「当面の金融政策運営について」

💡 あわせて読みたい

金利が上がると株が下がる理由を図解で1発理解

日銀の金利政策は、住宅ローンだけでなく株式市場にも影響します。「そもそも金利が上がると何が起きるのか?」を初心者向けに図解で整理した関連記事です。

日銀会合で「我々が見るべき」3点

1

短い金利の方向(変動に効く)

短い金利が上向くと、銀行の資金コストが上がり、結果として変動型の基準にも影響しやすい(タイムラグあり)。

2

長い金利の動き(固定に効く)

長期の国債利回りが上がると、固定金利は先に動きやすい(銀行・商品で差あり)。

3

“今後どうするか”の示し方

発表内容そのものより「次に何を見て判断する」と言っているかが、長い金利の方向感に影響します。

【スワイプ】住宅ローン「結論」判断表

あなたに近いカードを見つけたら、そのまま「今週やること」へ進んでください。

金利が0.25%動いたら?(超簡易シミュ)

ざっくり式(元利均等のイメージ)

借入額 × 金利上昇幅 ÷ 12 ≒ 年間増加分の月割

借入額 × 金利上昇幅 ÷ 12 ≒ 年間増加分の月割

💡 例:3,000万円 × 0.25% ÷ 12 ≒ 約6,250円/月 の負担増

使い方:この「月の上振れ額」を家計の固定費に仮置きし、置けないなら設計を変える。

✅ 今週やることチェックリスト

1. 今のローン条件(残高・金利・残期間)を1枚にまとめる

2. 金利が上がったときの“耐えられる返済額”を決める

3. 固定・変動・ミックスのどれが自分に近いか判断表で確認する

4. 銀行ごとの基準金利の見直しタイミングを確認する

5. 借り換えなら、手数料・団信込みの総支払額で比較する

🔍 編集部の視点:当てにいくな、耐えにいく

私たちは「日銀がどう動くか」を予測するプロではありません。だからこそ、“動いたときに家計が崩れない形”を先に作ることが最大の防御になります。

住宅ローンは株よりも生活の土台です。「判断表の確認 → 試算 → 家族合意」の順に進めると、ニュースの見出しに振り回されなくなります。

【免責事項】

本記事は情報提供を目的としており、特定の金融商品の推奨・助言を行うものではありません。住宅ローンの金利・審査・適用条件・手数料は金融機関や契約内容により異なります。最終的な判断は、各金融機関の説明・契約書面・公式情報をご確認のうえ、ご自身の責任で行ってください。また本文中の試算は理解のための目安であり、将来の結果を保証するものではありません。

本記事は情報提供を目的としており、特定の金融商品の推奨・助言を行うものではありません。住宅ローンの金利・審査・適用条件・手数料は金融機関や契約内容により異なります。最終的な判断は、各金融機関の説明・契約書面・公式情報をご確認のうえ、ご自身の責任で行ってください。また本文中の試算は理解のための目安であり、将来の結果を保証するものではありません。

コメント