3月18-19日に開催されるFOMC(米連邦公開市場委員会)では、政策金利の据え置きが予想されています。「据え置きなら影響ないのでは?」と思うかもしれませんが、実は変動金利ユーザーにとって重要な判断タイミングです。

今回は、FOMC後の金利動向と、住宅ローン借り換えの判断基準を整理します。

1. 事実整理|FOMCの予想と住宅ローン金利の関係

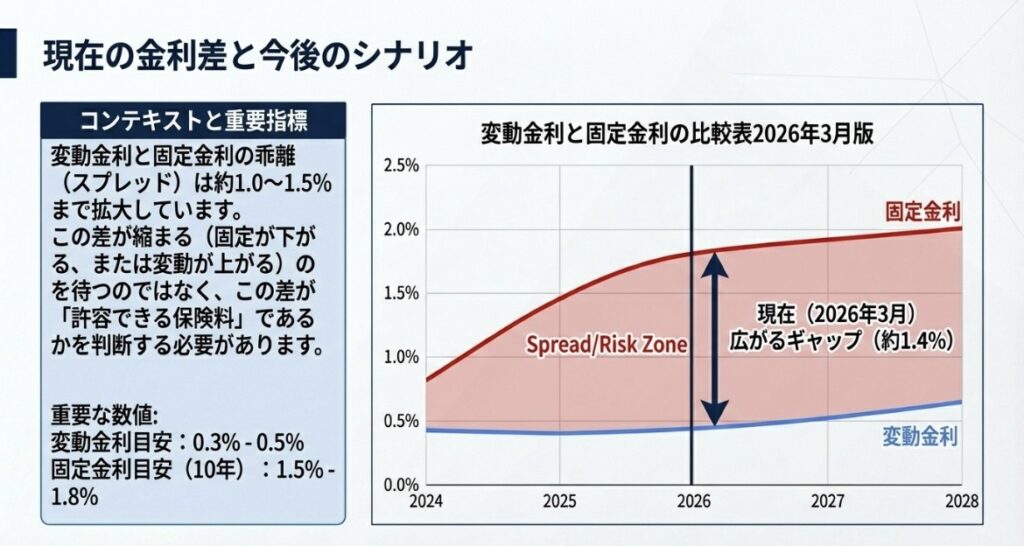

米国の金利が高止まりすると、日本の長期金利も影響を受けます。

- 固定金利: すでに上昇傾向(10年固定は1.5-1.8%程度)

- 変動金利: まだ低水準(0.3-0.5%程度)だが、日銀の政策次第で上昇リスク

✔ 変動金利は日銀の政策金利に連動するため、米国の動向が間接的に影響します。

2. なぜ据え置きでも要注意なのか

① 利下げ期待の後退

FOMCで「年内利下げ回数」が市場予想を下回れば、米国金利は高止まりします。これにより、日本の長期金利も高止まりし、固定金利がさらに上昇する可能性があります。

② 借り換えの「好機」が限られる

固定金利はすでに上昇しています。今が変動→固定への借り換えを検討する最後のタイミングかもしれません。

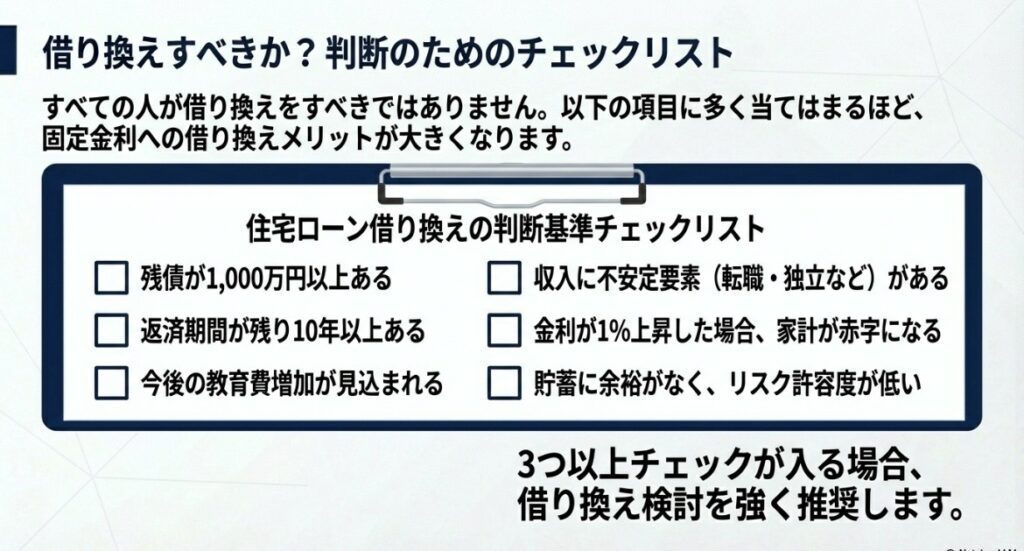

3. 住宅ローン借り換えの判断基準

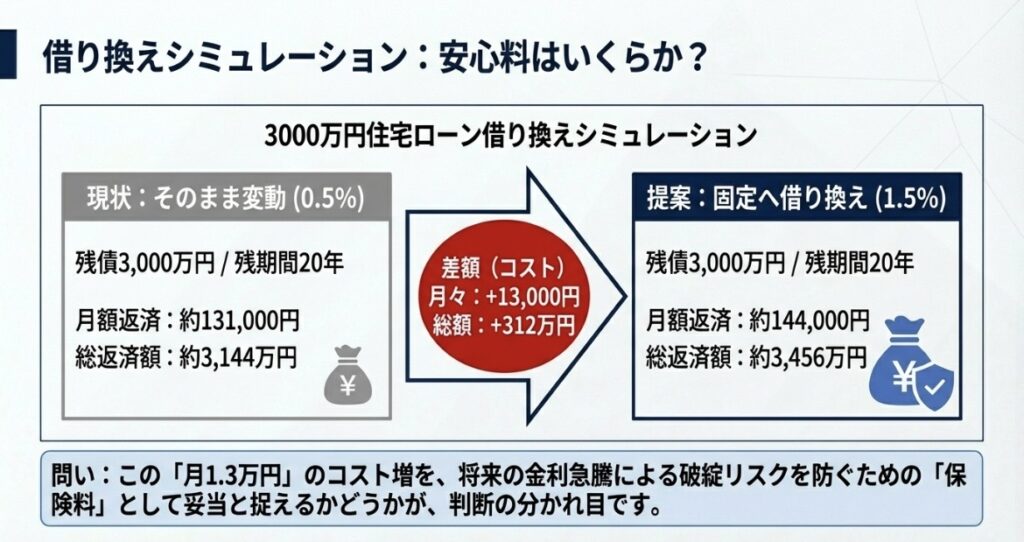

借り換えメリットが大きいケースは、残債1,000万円以上、残期間10年以上が目安です。

| 金利タイプ | 月々返済額 | 総返済額 |

|---|---|---|

| 変動0.5% | 約13.1万円 | 約3,144万円 |

| 固定1.5% | 約14.4万円 | 約3,456万円 |

| 差額 | +1.3万円/月 | +312万円 |

※3,000万円・残20年の場合。固定にすると負担は増えますが、将来の金利上昇リスクを回避できるメリットがあります。

4. 変動金利vs固定金利|2026年3月時点の選び方

固定金利への借り換えを検討すべき人

- 残期間が15年以上と長い

- 今後の収入が不安定、または支出が増える予定がある

- 「金利が1%上がると家計が苦しい」と感じる

5. 私の視点

「歴史は繰り返さないが、韻を踏む」

2006年〜2008年の日銀利上げ局面では、変動金利の返済額増に苦しんだケースが多くありました。日銀の追加利上げは「もし」ではなく「いつ」の問題です。FOMCの結果を見て、早めの準備を推奨します。

今やるべきこと

- 現在のローン残高と期間を確認

- 金融機関のサイトで借り換えシミュレーションを実施

- FOMC結果を見て、最終判断

コメント