- 新NISAは「つみたて投資枠」と「成長投資枠」の使い分けが利益を分ける。

- S&P500やオルカンへの「1本足打法」はリスク大。地域や資産の分散が必須な局面に。

- 証券会社が破綻しても資産は守られる(分別管理の仕組み)。

- コスト(販売手数料・信託報酬・信託財産留保額)と「純資産総額」の確認が鉄則。

新NISAがスタートして3年目。投資初心者から中上級者まで、「とりあえずS&P500を買っておけばいい」というフェーズから、「投資先の分散」がより重要な局面へと市場は変化しています。

本記事では、初心者が絶対に押さえておくべき投資信託(ファンド)のキホンから、暴落に備える分散投資の応用まで、図解付きで徹底解説します。

1. まずはチェック!NISAで買える投信の種類と「2つの枠」

新NISAには、年間投資額や買える商品が異なる「つみたて投資枠」と「成長投資枠」の2つが存在します。2つの枠は併用可能で、合計で最大1,800万円まで非課税で投資できます。

投資信託選びの基本ポイントは以下の3つです。

- 投信の“中身”を確認:目論見書を読み、どこの国・地域に投資しているか把握する。

- 成績がいい投信を選ぶ:過去の実績をチェック(インデックス型はコスト重視)。

- 投資先を分散する:複数持ちで、値動きの傾向が違う投信を組み合わせる。

2. 会社が破綻しても大丈夫?投信の仕組みと「3つのコスト」

「もし証券会社が倒産したら、私の資産はどうなるの?」と不安に思う初心者は少なくありません。結論から言うと、投資家の資産は確実に守られます。

個人投資家が投信を購入する窓口。投資の資金を受け取る。

投資先の選別や売買の「指示」を出す司令塔。

資金を預かり、運用会社の指示に従って決済・受託を行う金庫番。ここが「分別保管」しているため、どの会社が破綻しても資産は保護されます。

トータルのコストをチェックせよ!

投資信託には、運用手法によって「インデックス型」と「アクティブ型」の2種類があり、それぞれ以下の3つのタイミングでコスト(手数料)がかかります。

株価指数(TOPIXやS&P500等)に連動するよう機械的に運用するため、コストが安く当たり外れが出にくい。初心者〜中上級者まで必須の投信。

運用会社が独自に投資対象を選んで組み合わせる。プロの手間がかかるためコスト(信託報酬)は高めだが、好成績も期待できる。

購入時に1回だけ販売会社に支払う。※主要なネット証券では一律無料(ノーロード)が増えています。

保有している間ずっと引かれ続けるコスト。販売会社・管理会社・運用会社の3者に支払う。インデックス型を選ぶ際、最も重視すべき数字です。

解約時に残った投信保有者に還元されるペナルティのようなもの。かからないファンドも多いです。

また、ファンドの実力を見る際は、規模を表す「純資産総額(資金が流入し右肩上がりか)」と、1万口あたりの値段である「基準価額」を押さえておきましょう。成績を比較する際は、実際の運用成績である「分配金再投資の基準価額」を見ることが鉄則です。

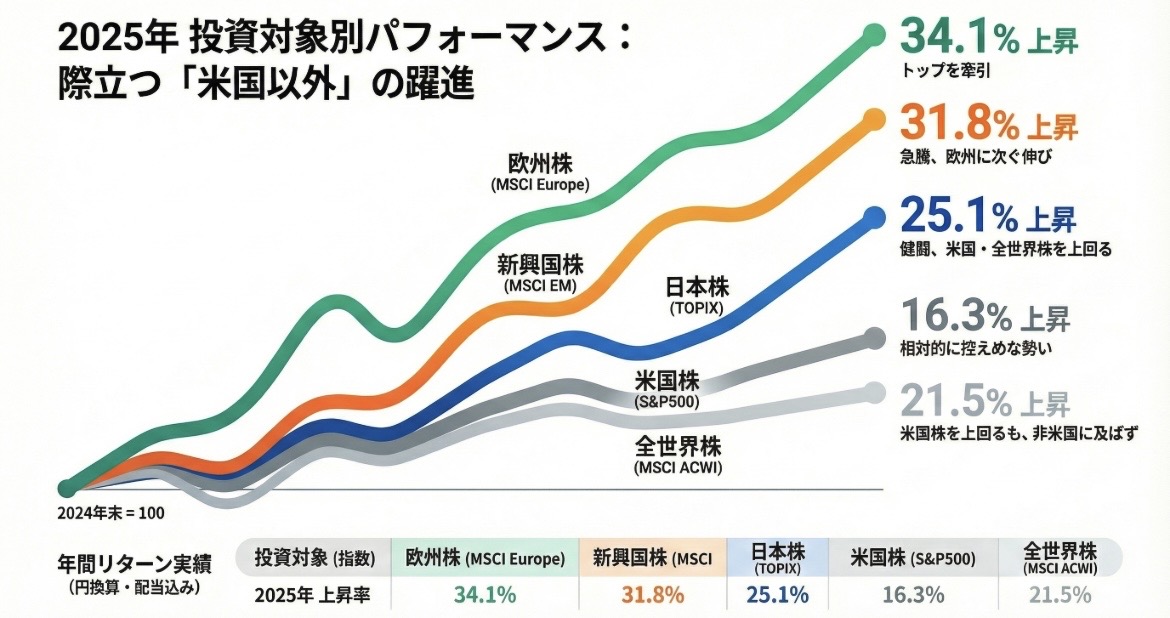

3. S&P500やオルカン「1本」で本当にOK?分散戦略の極意

近年、S&P500や全世界株式(オルカン)が大人気ですが、実はオルカンの投資先の中身も6〜7割は米国株が占めています。もし米国株が不調になった場合、これら1本だけでは大きなダメージを受けてしまいます。

1つの投資先の不調に備えるには、「満遍なく投資」して利益を取りこぼさない『分散』が重要です。投資対象と地域によるリスク&リターンの関係は以下の通りです。

- ハイリスク・ハイリターン(株式):新興国株 > 海外(先進国)株 > 日本株

- ミドルリスク(REIT/不動産):海外リート > 日本リート

- ローリスク・ローリターン(債券):新興国債券 > 先進国債券 > 日本債券

リスクを抑えたい人は、債券を組み入れて値動きを穏やかにする「バランス型」の投信も選択肢に入ります。シニア層など、手軽にリスク制御したい方におすすめです。

利益が出た分を売って買い足す「アクティブ型」の活用も

長期ではインデックス投資が王道ですが、「持っていないものを買う」のが分散の基本です。

例えば、日本株に投資するアクティブ型など、全世界株と値動きが異なる資産を併せ持つことで、下落相場でも利益を安定させる効果が期待できます。

相場が下がったからといって狼狽売りはせず、下落時にあわせて安く買う(積立を継続する)ことが、長期投資の最大の勝因となります。

コメント