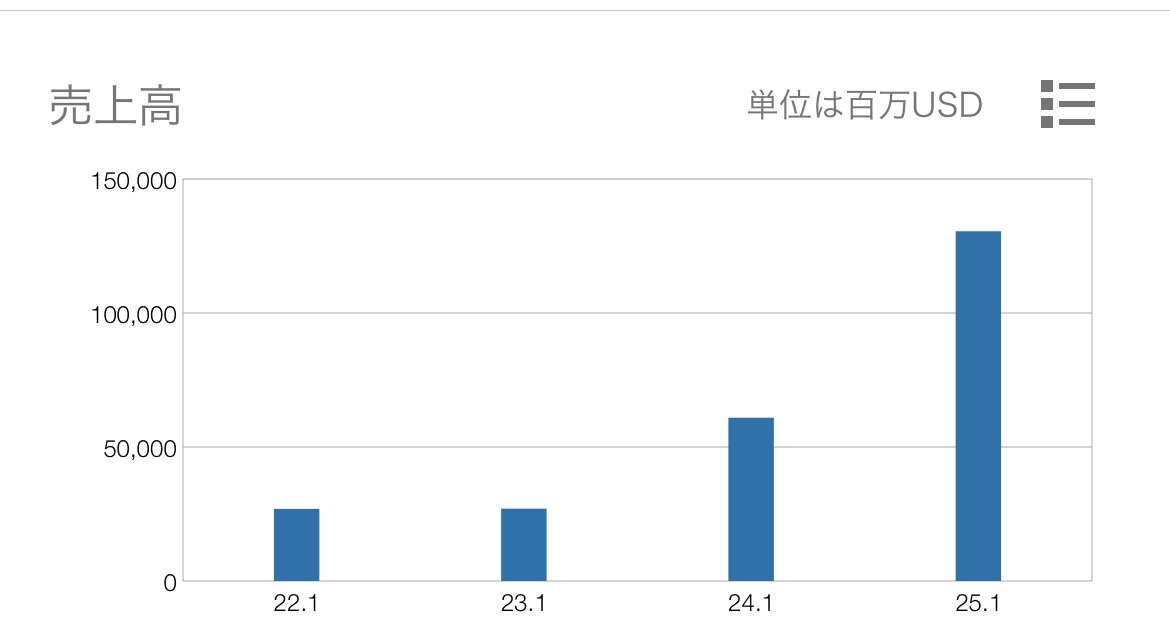

- NVIDIAは四半期売上 681億ドル(前年同期比 +73%)と過去最高を更新。データセンター売上も623億ドルと最大の稼ぎ頭に。

- それでも株価が一時下がったのは、「数字」より「次の伸び方」を市場が疑い始めたため。AI投資の持続性が焦点となっています。

- 投資初心者が見るべきは「決算の勝ち負け」より、①次の売上見通し ②粗利(利益率)③AIの設備投資が続く根拠の3点です。

何が起きた?「決算は強いのに、株は弱い」

結論:市場は“過去の成績表”より“次の期待値”を見ている

NVIDIAの2026年1月期(四半期)の売上は681億ドル、データセンター売上は623億ドル。どちらも過去最高で、成長率も極めて大きい数字です。

それでも株価が下方向に振れたのは、「もう十分伸びたのでは?」という疑いが市場全体に出たからです。

つまり、今回の動きは “NVIDIAの業績が悪い”というより、“AI相場そのものが期待先行から実力検証の段階に入った” というサインと言えます。

- 期待が高すぎた:良い決算でも「もっと上」を織り込んでいたと失望売りが出る。

- 次の見通しが焦点:市場は“来期の売上見通し(ガイダンス)”に一番反応する。

- テーマ株の揺り戻し:AI関連は上がり続けた分、少しの不安で利益確定が増えやすい。

- ① 売上見通し:NVIDIAは次四半期売上を780億ドル ±2%と提示。

- ② 利益率:粗利(利益率)は四半期でGAAP 75.0%と高い水準を維持。

- ③ “中国要因”:見通しには中国向けデータセンター計算売上を織り込まないと明記されており、地政学・規制リスクが材料化しやすい状態です。

家計にどう効く?「株価の上下」は生活にも波及する

「NVIDIAが下がった」だけなら遠い世界の話に見えますが、実は私たちの資産や生活にもつながります%0A AIブームは、裏側で データセンター(巨大なサーバー施設) を増やします。すると電力需要や設備投資が急増し、マクロ経済の構造が変わります。

ここが揺れると、S&P500や全世界株式(オルカン)などの投資信託の基準価額にも直接的な影響を及ぼします。

投資初心者向け:このニュースで「やること」3つ

数字で整理:今回の決算ポイント

| 項目 | 今回(FY2026 Q4) | ポイント |

|---|---|---|

| 売上 | $68.1B(前年同期比 +73%) | “強い”のは事実。問題は次の伸び方。 |

| データセンター売上 | $62.3B(前年同期比 +75%) | AI需要の中心。ここが鈍ると市場心理が冷える。 |

| 次四半期見通し | $78.0B ±2% | “強気”に見えるが、相場全体が疑心暗鬼だと売られる。 |

| 注意書き | 中国向けDC計算売上を織り込まず | 規制・地政学が材料になりやすい。 |

視覚で理解:NVIDIAの「これまで」と「これから」

強い決算の数字と、それを受けて動いた株価を、チャートで比較します。市場が「次の成長」を検証し始めた様子が読み取れます。

(出典:Yahoo Finance)

(出典:Yahoo Finance)

今回の本質は「NVIDIAの決算が弱い」ではなく、AI相場が“期待だけで買う相場”から“実際の利益を検証する相場”に移ったことです。

これからは「AIという言葉」だけで上がり続ける時期は終わり、実際にAIを活用して利益を生み出している企業と、投資負担だけが増える企業で明確な差が出ます’

投資初心者ほど、日々のニュースで右往左往しがちですが、やるべきことはシンプルです。インデックス積立は淡々と継続し、個別株は“実際の業績数字の確認”を習慣にする。それだけで市場のノイズに振り回される失敗が激減します。

✅ 次四半期の売上見通しは?($78.0B ±2%)

✅ データセンター部門は伸びているか?($62.3B)

✅ “中国要因”などの地政学リスクは?(見通しに織り込まず)

本記事は情報提供を目的としており、特定の銘柄や投資行動を推奨するものではありません。投資判断はご自身の責任で行ってください。一次情報(企業発表)をもとに当メディア編集部が独自に分析・整理しています。

コメント