たった2日で株価30%上昇。サンリオ(8136)に何が起きたのか?その裏には、業績上方修正という「火種」と、空売り勢のパニックという「ガソリン」が同時に投下される教科書通りの「踏み上げ(ショートカバー)」があった。前回記事の続編として、ファンダメンタルズと需給のダブルエンジンを徹底解剖する。

なぜここまで上がった?急騰のメカニズムを解剖

前回の記事(2/13)では、「中国からの観光客が減ってもサンリオは強い」という構造的な強さを解説した。しかし、今回の爆発的な上昇は、それだけでは説明がつかない。カギは「需給の歪み」にあった。

予想を超えた上方修正

2026年3月期の営業利益見通しを702億円から751億円へ引き上げ。市場コンセンサスを上回る数字であり、特に「海外ライセンス収入」の伸びが投資家の安心感を誘った。これが最初の買い材料だ。

空売り比率22%の異常値

ここが最大のポイントだ。浮動株ベースでの空売り比率が約22%(TOPIX500でも上位)まで積み上がっていた。「インバウンド減速でサンリオは落ちるだろう」と高を括っていたヘッジファンドや個人投資家が大量に売りポジションを持っていたのだ。

パニック的な買い戻し

好決算が出た瞬間、売り方(空売り勢)は損失を確定させるための「買い戻し(ショートカバー)」を迫られた。これに新規の買いが重なり、売り板が蒸発。株価が真空地帯を駆け上がる「踏み上げ相場」が完成した。

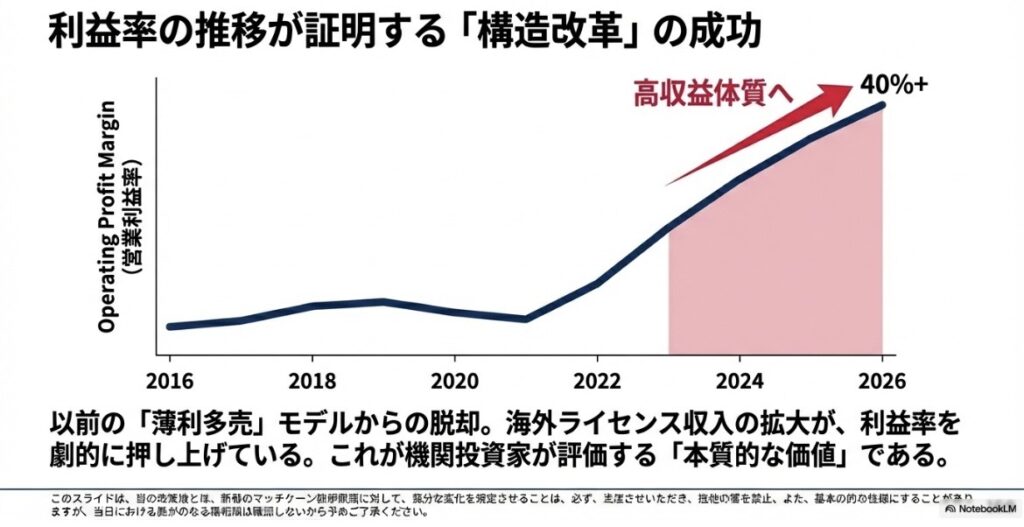

数字で見る「本質的な変化」

需給だけでなく、ファンダメンタルズ(基礎的条件)も劇的に改善している。サンリオはもはや「かわいいグッズを売る店」ではない。「知的財産(IP)を貸し出す高収益企業」へと変貌を遂げた。

自社でグッズを作り、在庫を持ち、店舗で売る。

→ 原価・人件費がかさみ、利益率は低い。

他社にキャラを使わせ、ライセンス料(ロイヤリティ)を貰う。

→ 原価ほぼゼロ。売上がそのまま利益になる。

他社IP銘柄との比較|サンリオの現在地

「30%も上がってしまっては、もう高すぎるのでは?」という懸念があるだろう。しかし、同じIPビジネスを展開する他社と比較すると、違った景色が見えてくる。

| 銘柄 | PER(予想) | 強み・特徴 |

|---|---|---|

| サンリオ (8136) | 約45倍(急騰後) | 海外売上比率が急伸中。 ハローキティ50周年等のイベント効果。 |

| オリエンタルランド (4661) | 約60倍 | ディズニーリゾート運営。 設備投資負担が重く、PERは常に高め。 |

| 東映アニメ (4816) | 約30倍 | ワンピース、ドラゴンボール。 映画ヒット依存度が高い。 |

※PERは株価収益率。数値は執筆時点の概算。

急騰後でもPER40倍台。成長期待の高いIP銘柄としては「異常な割高」とは言えない。特に海外展開の余地(北米・中国・東南アジア)を考慮すれば、成長ストーリーはまだ中盤という見方もできる。

「空売り」は最高の買いシグナルだった。

投資の世界には「悲観の中で生まれ、懐疑の中で育つ」という格言があります。今回のサンリオ急騰劇は、まさに「中国減速への過度な悲観(=空売り)」が、逆回転して「買い圧力」に変わった瞬間でした。

前回の記事で「中国客減少はリスクではない」と分析した通り、構造改革が進んだ企業は外部環境の変化に強い。今のサンリオを買っているのは、慌てた空売り勢だけではありません。この「利益率の劇的な改善」に気づいた大口の機関投資家が、ポートフォリオに組み入れ始めている可能性があります。

短期的な乱高下はあるでしょうが、押し目(下がったところ)は「拾い場」となる公算が高いと見ています。

結論|今すぐやるべきアクション

30%急騰した直後に飛びつくのはリスクが高い。しかし、指を加えて見ているのも機会損失だ。

- 1短期戦略:ショートカバー(踏み上げ)が一巡し、出来高が落ち着くのを待つ。急騰分の反動安が狙い目だ。

- 2長期視点:「海外ロイヤリティ収入」の伸びが続く限り、株価は新高値を追う可能性が高い。決算ごとの進捗確認を徹底すること。

- 3需給監視:空売り残高(日証金データ等)をチェックし、まだ売り長(売りが多い状態)なら強気継続だ。

コメント